边坝县人民政府

边坝县人民政府

边坝县人民政府

边坝县人民政府

2024年度部门决算分析报告

一、单位情况

(一)基本情况。

1.主要职能。

(1)意识形态工作:统筹协调党的意识形态工作,贯彻落实党中央、自治区党委、市委、县委关于意识形态工作的决策部署,组织协调意识形态工作责任落实和日常监督检查。

(2)理论研究与理论学习:负责组织、指导全县理论研究、理论学习、理论宣传工作,配合县委组织部做好全县党员教育工作。

(3)宣传思想工作:规划、部署全县性宣传思想工作,会同有关部门研究和改进基层宣传思想工作;指导、协调和组织全县社会宣传工作;引导社会舆论,指导、监督和管理全县新闻宣传、出版工作。

(4)文化艺术工作:文化艺术业改革发展研究提出政策性建议,统筹指导协调文化体制改革和文化事业、文化产业及旅游业发展,指导协调国有文化资产监管工作。

(5)精神文明建设:负责全县群众精神文明创建工作的规划和组织实施,协调、指导和监督全县文明城市、行业、乡镇、社区、村居、未成年人思想道德建设等群众性精神文明创建活动。

(6)对外宣传:负责全县对外宣传工作的总体规划,组织协调、指导和管理全县的对外宣传工作。

(7)新闻宣传与网络管理:负责全县网络新闻业务及舆论日常监管工作;组织协调全县新闻宣传报道工作,统筹指导县内新闻舆论管理业务和新闻队伍建设。

(8)其他职能:完成县委和县委网信委交办的其他任务,协调全县宣传思想文化系统各部门之间的工作。

2.机构情况,包括当年变动情况及原因。

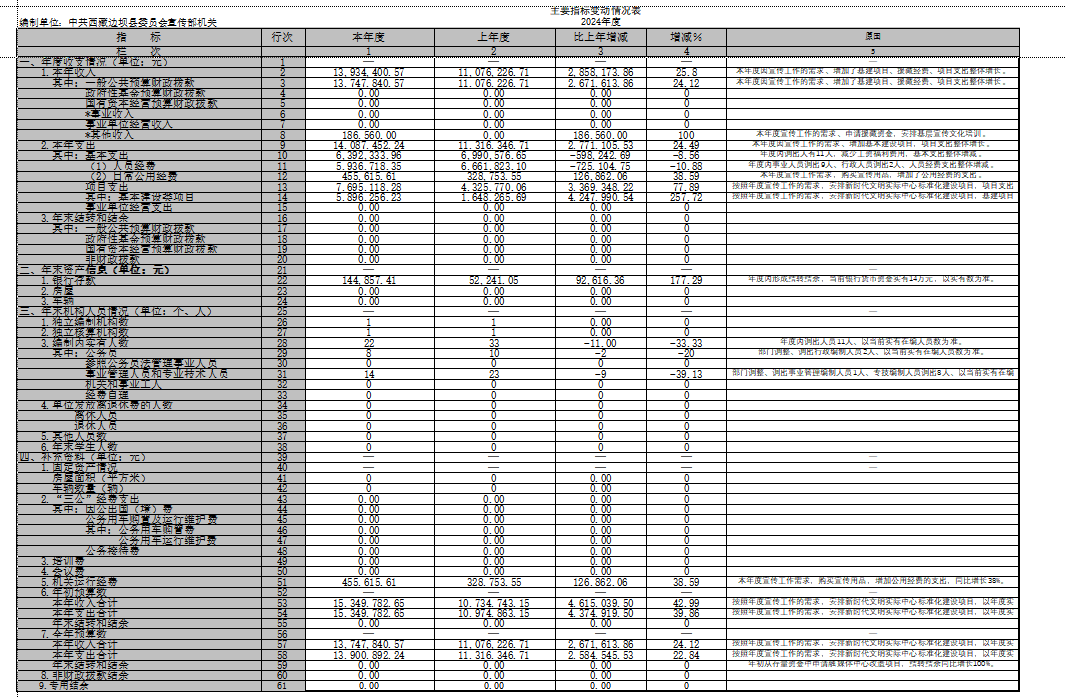

本年度部门机构情况较上年度无变动。

3.人员情况,包括当年变动情况及原因。

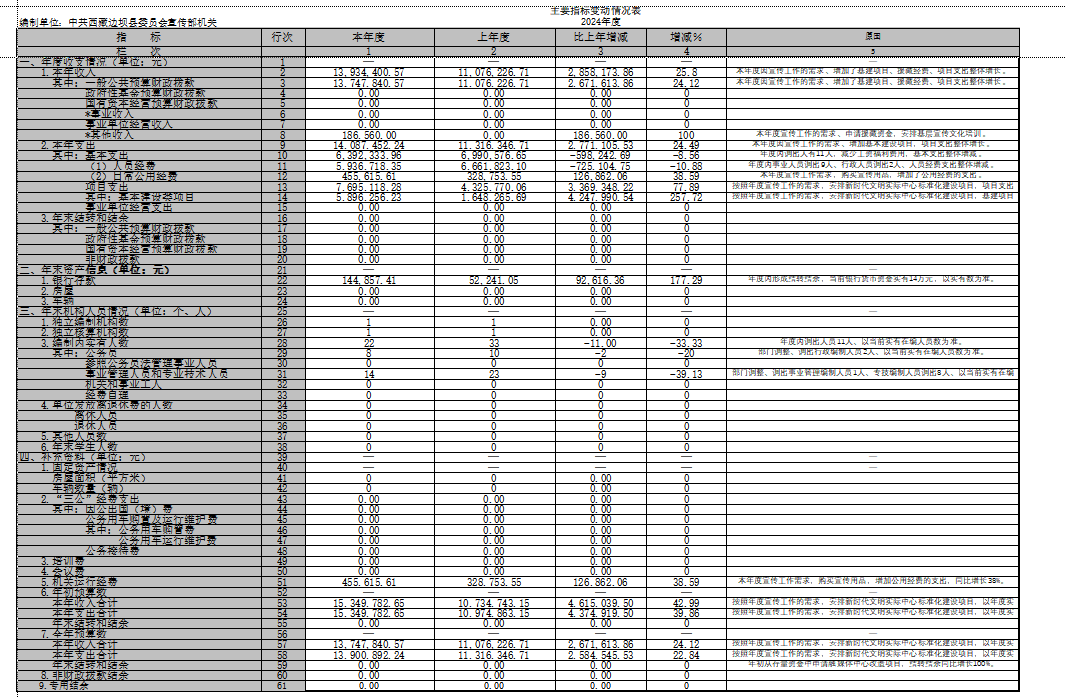

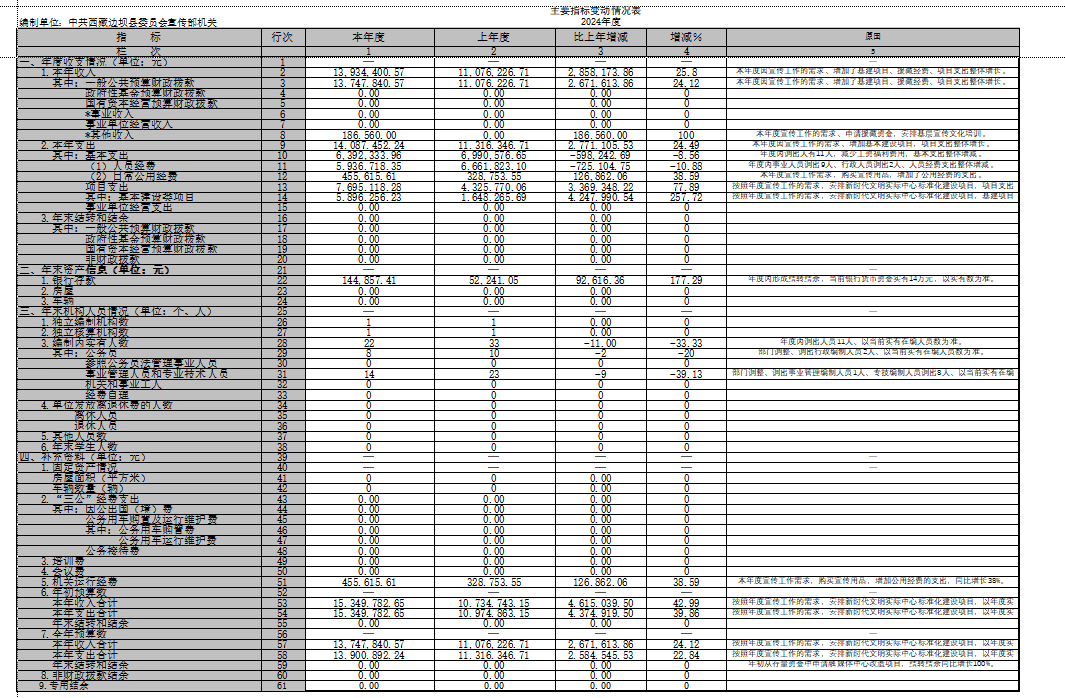

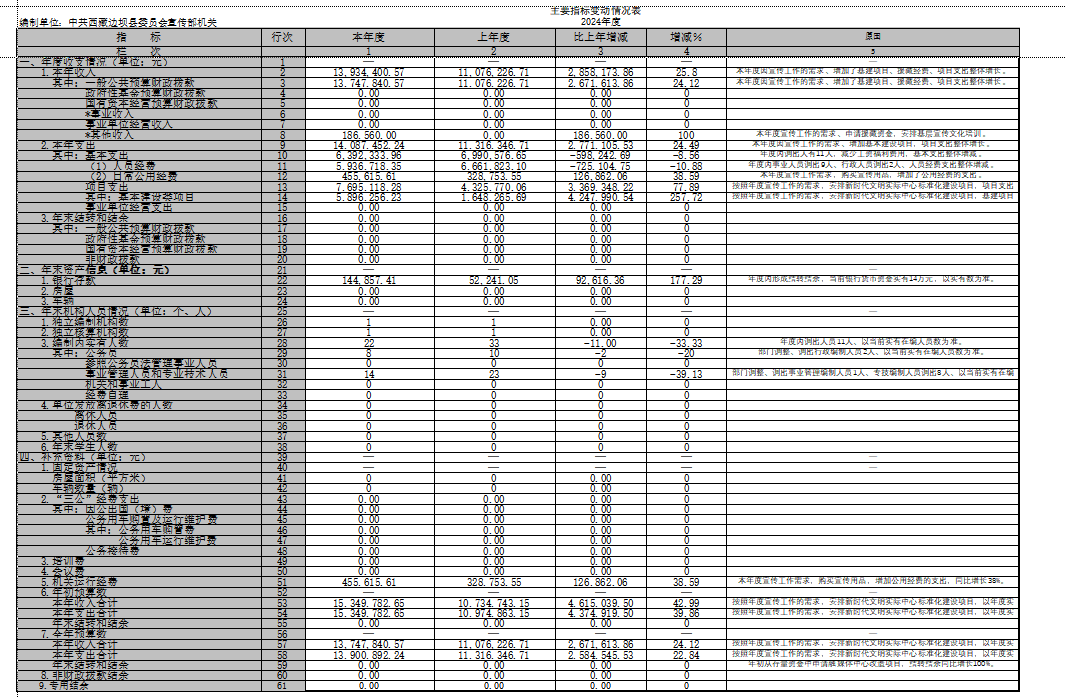

本年度部门人员情况与上年度减少,因部门人员调出11人,比上年度增减33%。

二、收入支出预算执行情况分析

(一)收入支出预算安排情况。

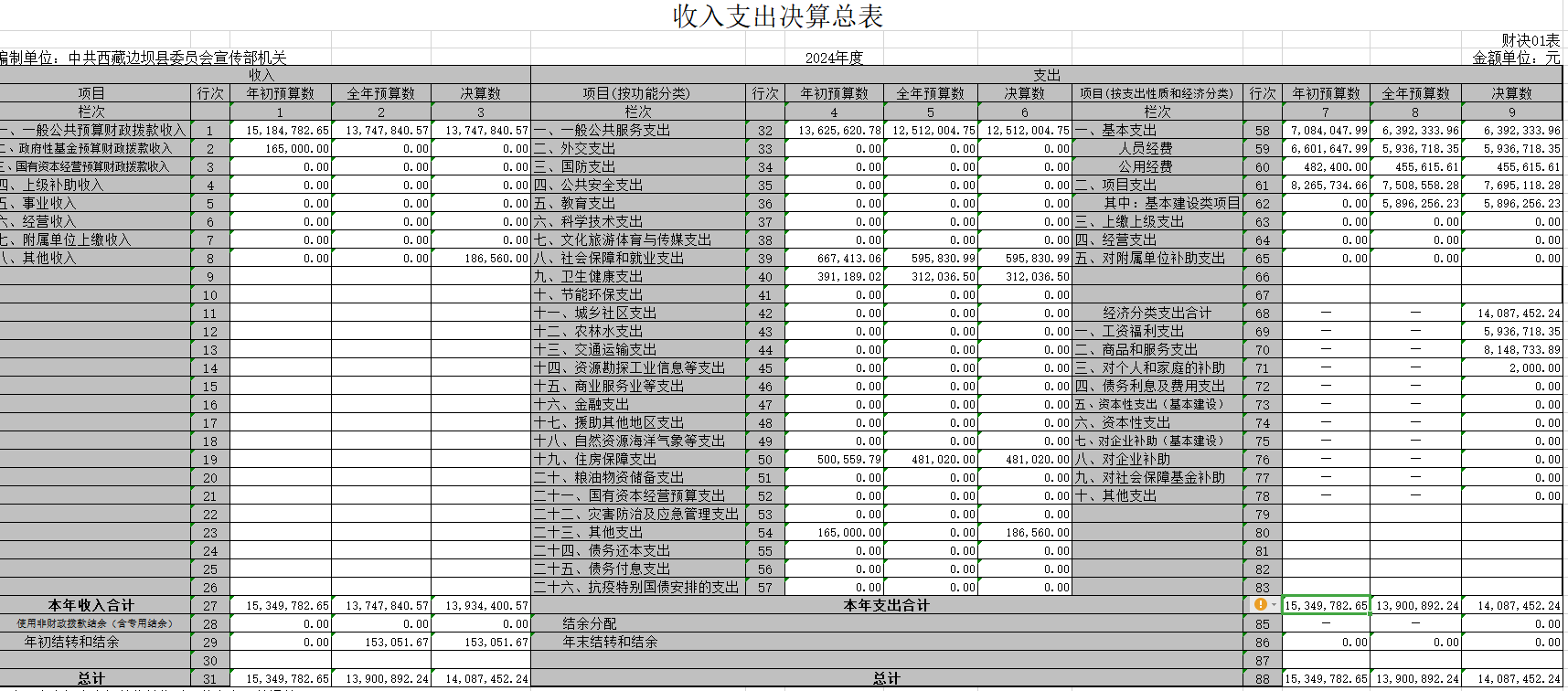

包括单位收入、支出年初预算安排情况,与上年对比情况及增减变动原因(可用柱形图或折线图)。

如上图,本年度边坝县委宣传部总体收入支出较年初预算有所增长,整体变动在合理范围内。

(二)收入支出预算执行情况。

当年收入支出预算执行基本情况,与上年度对比情况,包括增减绝对值与幅度,增减变动主要原因(可用柱形图或折线图)。

当年收入支出预算执行基本情况,与上年度对比情况及变动原因如上图所示。

1.收入支出与预算对比分析。

(1)预、决算差异情况,可分收入资金性质、支出功能科目、分单位、分收入支出具体项目逐项对比(可列表)。

(2)差异原因分析。差异较大的应分析到具体收入支出功能科目和具体单位。

如上图所示,本年度县委宣传部总体收入支出较年初预算有所增减,整体变动在合理范围内。

2.收入支出结构分析。

(1)各项收入占总收入的比重,各项支出占总支出的比重(可分别制作饼状图)。

(2)收入支出与上年度对比情况及原因分析(可用柱形图或折线图)。

如上图所示,项目支出类因宣传工作需求安排基建项目导致出现变动,年度均处于正常占比范围,项目支出为年度实际安排,较上年度出现明显增长。

3.支出按经济分类科目分析。

(1)“三公”经费支出情况:可进行上下年对比、预决算对比。分析“三公”经费实物量情况,例如公务用车购置及保有量、因公出国(境)团组数及人数和公务接待批次及人数等情况与分析。

部门年度三公经费支出共计0万元,其中因公出国费0万元,公车购置及运行维护费0万元,公务接待费0万元。

(2)会议费支出情况:可进行上下年对比,人均支出情况分析(可做表、柱图、折线图)。

本部门年度会议费支出0万元。

(3)培训费支出情况:可进行上下年对比,人均支出情况分析(可做表、柱图、折线图)。

年度培训费支出0万元。

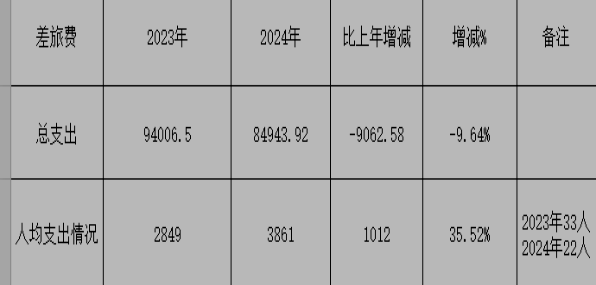

(4)差旅费支出情况:可进行上下年对比,人均支出情况分析(可做表、柱图、折线图)。

如上图所示

本部门差旅费支出比上度减少9.64%,人均支出比上年度增减35.52%。

(5)其他对单位影响较大的支出情况:重点分析上下年变动较大或占本年支出比重较大的经济分类科目。

如上图所示本部门基建项目(新时代文明实践中心标准化建设项目)比上年度变动大;本年支出比例占总支出的42.42%。

(6)重点经济分类支出中存在的问题及改进措施。

无相关情况

4.支出按功能分类科目分析。

根据支出的重点功能分类科目进行分析,可以按各功能分类科目的支出占总支出的比重,分析不同功能领域资金分配情况。

如上图所示

5.财政拨款收入、支出分析。

根据报表项目分析财政拨款收入、支出情况,包括分三本预算、预算级次、支出性质、功能分类等方面分析,以及结构性分析、上下年对比分析等。

6.非财政拨款收入、支出分析。(此处根据提纲完善)

根据报表项目分析非财政拨款收入、支出情况,包括资金来源、单位性质、预算级次、支出性质、功能分类等方面分析,以及结构性分析、上下年对比分析等。

如上图所示,本年度非财政收入186560元,支出186560元,本部门非财政拨款收入为援藏共建经费。

(三)年末结转和结余情况。

1.财政拨款结转和结余。

本部门无财政拨款结转结余情况。

2.非财政拨款结转和结余。

无相关情况

(四)与预算支出相关的其他指标分析。

对资产信息、机构人员信息和非税收入征缴信息进行分析,主要分析与上年度对比情况,与本年度预算管理及财务管理对应情况及主要原因等。

如上图所示,部门年度资产部分占比较大为货币资金,其他以资产系统数据为准。

(五)绩效目标完成情况。

1.概述项目绩效目标完成情况。

本年度部门已完成项目绩效自评、追踪监控、绩效评价与应用等工作,计提以政府网站绩效目标完成情况公布结果为准

2.概述本单位整体支出绩效目标实现情况(如有)。

注:个别单位如在报送决算时尚未完成绩效评价工作的,可不在报告中说明。

(六)当年预算执行及绩效管理中存在问题、原因及改进

措施。

无

三、本年度部门决算等财务工作开展情况

(一)本单位财务管理、绩效管理、决算组织、编报、审核情况。

一是积极发挥财政政策引导作用,以有力财政保障支撑经济企稳回升。加强收支分析监测,准确把握当前财政经济形势,贯彻落实全国稳住经济大盘相关会议精神,全面落实有关稳市场主体保就业保民生财税政策措施,注重提升财政政策精准性和可持续性。加快财政支出进度,用好已下达的地方政府专项债券资金。二是切实提高预算决算编报质量,规范预算执行。决算报告要着力体现中央、自治区、市重大政策实施效果与重点支出、重大项目的资金使用绩效。政府性基金预算、国有资本经营预算相关决算表要分别列示预算数、调整预算数、决算数。规范土地出让相关支出决算编制。细化重点科目与重大支出使用范围、决算数与预算数差异情况的说明。加快项目支出标准体系建设,切实强化支出标准在预算决算草案编制中的基础性作用。厘清专项资金支持范围,完善工业互联网等专项管理制度,规范资金使用。增强预算法治意识,严格执行预算,提升预算约束力,规范预算调剂行为,严禁超预算、无预算安排支出或开展政府采购,延伸跟踪辖市、区资金拨付进度和使用,确保财政资金安全高效使用。三是持续深化财政资金绩效管理和国有资产管理,提升资产资源配置效率和使用效益。深化贯穿预算管理全过程的绩效管理改革,做好重大政策和重大投资事前绩效评估,制定完善各类专项资金管理办法,进一步明确政策目标和扶持重点,规范绩效目标编制。加强财政资金绩效跟踪,注重提升第三方绩效评价和自评价报告质量,建立包括反馈整改、预算挂钩、监督问责以及向人大报告、社会公开等在内的评价结果应用机制,切实增强评价效力。四是完善防范化解政府性债务风险长效机制,持续压降债务风险。更好地统筹发展和安全,把握好地方发展与债务的平衡关系,高度重视、有效应对地方债务化解问题。要在积极推动地方政府债券使用的同时,加强债券项目管理,完善债务资金监管机制和偿债机制,积极防范化解债务风险。不断完善和细化预算草案、预算调整方案、决算草案和报告中有关政府债务的内容,依法接受人大及其常委会的监督。

(二)本单位决算及绩效信息公开工作开展情况。

在全面开展预算绩效管理工作过程中,2024年在事前、事中、事后的主要工作任务中,健全了预算绩效管理体系,完善预算绩效管理配套措施,已经形成预算编制有目标、预算执行有监控、预算完成有评价、评价结果有反馈、反馈结果有应用的全过程预算绩效管理机制,基本建成全方位、全过程、全覆盖的预算绩效管理体系。

主办:边坝县人民政府 承办:边坝县人民政府办公室 联系电话:0895-4582179